Uitgangspunten rechtmatigheidsverantwoording

De basis van de rechtmatigheidsverantwoording is een door het college vastgesteld organisatiebreed controleplan over 2024. Deze is door de functionaris verbijzonderde interne controle (VIC) tot uitvoering

gebracht. Hierbij heeft tussentijds overleg plaatsgevonden met de externe accountant, zodat de werkzaamheden ook optimaal bruikbaar zijn voor de externe accountantscontrole.

De kaders voor de rechtmatigheidscontrole zijn vastgelegd in het controleprotocol 2025-2028. Deze is formeel vastgesteld door de raad op 27 november 2025. Hierin is ook de verantwoordingsgrens vastgesteld op 2% van de totale lasten (exclusief reservemutaties) en de rapporteringsgrens voor de paragraaf bedrijfsvoering op een bedrag van € 50.000. Het bijbehorend normenkader is vastgesteld op 27 november 2025.

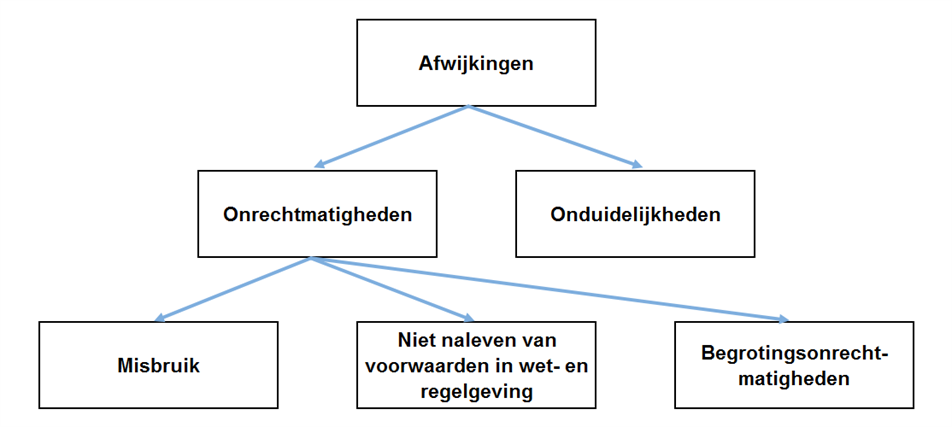

Binnen de rechtmatigheidsverantwoording wordt onderscheid gemaakt tussen afwijkingen, fouten en onduidelijkheden en begrotingsonrechtmatigheden (kadernota rechtmatigheid 2025).

Samenvattend beeld

De totale omvang van de geconstateerde onrechtmatigheden bedraagt ruim € 1,9 miljoen. Er zijn geen onduidelijkheden. Dit ligt binnen de tolerantie van 3%. De geconstateerde onrechtmatigheden betreffen:

Bedragen * € 1.000 | Bedrag | |

|---|---|---|

Conclusie analyse rechtmatigheid | onrechtmatigheid | |

Misbruik en oneigenlijk gebruik | - | |

Voorwaardencriterium | 951 | |

Begrotingscriterium | 970 | |

Totaal | 1.921 | |

Verantwoordingsgrens fouten en onduidelijkheden | 2.477 | |

Rapportagetolerantie paragraaf Bedrijfsvoering | 50 | |

De verantwoordingsgrens die is vastgesteld in het controleprotocol is 2% van de totale lasten, exclusief reservemutaties. De rapportagetolerantie voor de paragraaf Bedrijfsvoering is in het controleplan vastgesteld op € 50.000 | ||

Misbruik en oneigenlijk gebruik (M&O)

Door middel van controle kan gesignaleerd worden of er sprake is van misbruik en oneigenlijk gebruik. Er is momenteel geen overkoepelend M&O beleid. De interne beheersing richt zich op het toetsen van de door de belanghebbenden verstrekte gegevens. De afdeling die bepaalde regelgeving uitvoert, dient te beoordelen of en in hoeverre de door derden versterkte gegevens voldoende betrouwbaar zijn. Dit soort beoordelingen moeten deel uitmaken van de werkprocessen. Bij het uitvoeren van het organisatiebrede controleplan is vastgesteld dat voor de meest risicovolle processen (subsidieverstrekking & sociale uitkeringen) voldoende beheersmaatregelen aanwezig zijn binnen de processen om M&O tegen te gaan. Daarnaast is op basis van deelwaarnemingen vastgesteld dat deze maatregelen ook worden uitgevoerd.

Voorwaardencriterium

Bij de interne controle is het voorwaardencriterium getoetst voor de relevante financiële beheershandelingen.

Hierbij is voor de op basis van risicoanalyse geselecteerde transacties vastgesteld dat transacties in

overeenstemming met het normenkader tot stand zijn gekomen en de verantwoorde bedragen rechtmatig zijn.

Bij de uitgevoerde controles op het voorwaardecriterium zijn onrechtmatigheden geconstateerd op het gebied

van Europese aanbesteding. Het totaalbedrag van bestedingen in 2025 onrechtmatig aanbestede

contracten, bedraagt € 951.000. Deze onrechtmatigheden waren grotendeels vooraf bekend. Hieronder is per onderdeel een korte toelichting opgenomen:

- Afval was vorig jaar ook al onrechtmatig. Momenteel loopt een traject voor het inbesteden van deze stroom.

- Brandstof was vorig jaar ook al onrechtmatig. In 2025 is het nieuwe contract gaan lopen, waardoor alleen de kosten van de eerste maanden nog onrechtmatig zijn.

- Softwaresysteem was vorig jaar ook al onrechtmatig. De aanbesteding is intern inmiddels opgestart.

- Jogg regisseur was vorig jaar ook al onrechtmatig. Deze werkzaamheden worden inmiddels door eigen medewerkers uitgevoerd (van uitbesteden naar inbesteden)

- Preventief en correctief onderhoud. De onrechtmatigheid is inmiddels opgelost, het nieuwe contract gaat in 2026 in.

- VPN kosten zijn enorm gestegen waardoor deze nu boven de aanbestedingsgrens uitkomen. Intern wordt onderzocht hoe deze diensten aanbesteed moeten worden.

Overige bevindingen die tijdens de controle zijn geconstateerd, die geen invloed hebben op het oordeel omtrent de financiële rechtmatigheid maar wel benoemd worden als verbeterpunten:

- Nieuwe aanbestedingen vinden niet altijd tijdig plaats, waardoor tussen twee contracten een periode onderhands wordt ingekocht (buiten de aanbestedingsperioden om). BIj grote contracten loopt de gemeente het risico dat dit boven de Europese grens uit komt.

- De vastlegging van prestatielevering voor ingekochte zaken vindt niet altijd consequent plaats en behoeft verbetering. Dit blijft echter lastig voor sommige zaken en er is zichtbaar sprake van verbetering.

Bedragen * € 1.000 | Bedrag 2025 | |

|---|---|---|

Conclusie analyse voorwaardencriterium | onrechtmatigheid | |

Afval | 610 | |

Software zaaksysteem | 97 | |

Onderhoud rioolgemalen preventief/correctief | 75 | |

VPN verbindingen | 75 | |

Jogg regisseur | 53 | |

Brandstof | 41 | |

951 |

Niet-financiële onrechtmatigheden

De kasgeldlimiet voor gemeenten, gebaseerd op de Wet fido, beperkt het gebruik van kortetermijnleningen en bedraagt doorgaans 8,5% van het totale begrotingstotaal. Als de netto-vlottende schuld dit gemiddelde over drie kwartalen overschrijdt, moet de gemeente een herstelplan indienen bij de toezichthouder. Dit beheerst renterisico's op korte termijn .

In 2025 is sprake geweest van een tijdelijke overschrijding van de kasgeldlimiet (zie hiervoor de paragraaf financiering). Soms treden tijdelijke liquiditeitstekorten op, waarbij dan kasgeldleningen worden afgesloten ter overbrugging van het afsluiten van een langlopende lening of de maandelijkse ontvangst van het gemeentefonds. Op dagelijkse basis wordt de kasgeldlimiet bijgehouden en gemonitord om te voorkomen dat de kasgeldlimiet langdurig wordt overschreden.

Begrotingsonrechtmatigheden

Bij de rechtmatigheidscontrole vormt het begrotingscriterium een belangrijk toetsingscriterium. In de

toelichting op het Besluit accountantscontrole decentrale overheden (Bado) wordt de begrotingsrechtmatigheid als volgt omschreven:

“Financiële beheershandelingen, die ten grondslag liggen aan de baten en lasten, alsmede de balansposten, dienen tot stand te zijn gekomen binnen de grenzen van de geautoriseerde begroting en hiermee samenhangende programma’s (begrotingscriterium). In de begroting zijn de maxima voor de lasten vermeld die door de Raad zijn vastgesteld. Dit houdt in dat de financiële beheershandelingen dienen te passen binnen de begroting, waarbij het juiste programma, de toereikendheid van het begrotingsbedrag, evenals het begrotingsjaar van belang zijn.”

De begrotingsonrechtmatigheden zijn als volgt opgebouwd:

Bedragen * € 1.000 | ||

Begrotingscriterium | 2025 | |

1a | Begrotingsoverschrijdingen | 259 |

|---|---|---|

1b | Kredietoverschrijdingen | 711 |

2 | Ongeautoriseerde reservemutaties | 0 |

3a | Overschrijding van baten en/of onderschrijding van baten en lasten die niet tijdig tot een begrotingswijziging hebben geleid of te laat aan de raad zijn gemeld | 0 |

3b | Onderschrijding van afgesloten kredieten | 0 |

Totaal begrotingsonrechtmatigheden | 970 | |

Er is sprake van een begrotingsonrechtmatigheid van € 970.000.

De oorzaken liggen met name in lasten die per jaareinde worden berekend en niet vooraf zijn in te schatten, zoals een mutatie op de voorziening gewezen wethouders. Daarnaast was dit jaar bij het krediet van riolering een overschrijding, omdat hier meer projecten zijn uitgevoerd dan vooraf was ingeschat. Deze afschrijvingslasten worden echter gedekt uit de voorziening riolering en hebben daarom geen effect op saldo begroting.

Volgens de commissie Bado is formeel sprake van een onrechtmatigheid bij elke overschrijding van baten en/of onderschrijding van lasten en baten of investeringskredieten die niet tijdig tot een begrotingswijziging hebben geleid of te laat aan de raad zijn gemeld onrechtmatig zijn. De bestendige gedragslijn van onze gemeente is dat deze verschillen die ontstaan zijn in de periode tussen de najaarsrapportage en de jaarrekening gemeld worden in de jaarrekening en daar ook worden toegelicht. Dit is inmiddels ook verankerd in de financiële verordening.

Hieronder is een overzicht opgenomen van de overschrijdingen op kredieten:

Bedragen * € 1.000 | Cumul. | Cumul. | Verschil | Accep | |

Begrotingsrechtmatigheid op investeringen | Raming | Uitgaven | tabel | ||

31/12/2025 | 31/12/2025 | ||||

I10005-103 | Beschoeiingen jaarschijf 2025 zware constructie | 245 | 260 | -15 | Ja |

I10005-104 | Beschoeiingen jaarschijf 2025 klei | 350 | 516 | -166 | Ja |

I10051-103 | Vrij-verval riolering 2025 | 4.340 | 4.854 | -514 | Ja |

I10021-108 | Sportvloer Opperdam | 360 | 376 | -16 | Ja |

Totaal | 5.295 | 6.006 | -711 | ||

Wij verwijzen naar de bijlage investeringen voor een volledig overzicht van de uitnutting en status van de investeringskredieten.

De overschrijding op beschoeiingen wordt als acceptabel aangemerkt, omdat dit een administratieve splitsing is van de gehele jaarschijf beschoeiingen. Per saldo is géén sprake van een overschrijding op de jaarschijf beschoeiingen.

Bij de winternota is een aantal kredieten onvoldoende bijgeraamd, met name bij riolering. Voor riolering lopen een aantal grote projecten. Het is vooraf lastig te voorspellen welk deel van de werkzaamheden door leveranciers nog in 2025 wordt afgerond en welk deel overloopt naar 2026. De hieruit voortvloeiende afschrijvingslasten worden echter gedekt uit de voorziening riolering waardoor deze overschrijding per saldo geen nadelige effecten heeft. Hiermee wordt deze overschrijding als acceptabel aangemerkt.

De overschrijding van de sportvloer Opperdam is kleiner dan 5% en € 50.000 en wordt hiermee als acceptabel aangemerkt.

Verbeterplan

Het aantal onrechtmatige aanbestedingen is de afgelopen jaren enorm gedaald. De nu nog onrechtmatige aanbestedingen waren óf vooraf bekend óf te laat aanbesteed voor een nieuwe periode. Dit laatste komt omdat contractmanagement binnen de organisatie nog niet centraal is geregeld en geborgd. Verantwoordelijkheden zijn in de organisatie laag belegd, in de lijn. In 2026 wordt het nieuwe systeem voor contractmanagement geïmplementeerd en wordt het proces omtrent het documenteren van contracten hierin beschreven. Alle bestaande contracten moeten worden geïnventariseerd en geregistreerd. Met dit systeem wordt het ook makkelijker om de looptijden van contracten te monitoren.

Fraude

In het controleplan is sprake van een passieve onderzoeksplicht met betrekking tot fraude. Dit houdt in dat niet

wordt gezocht naar fraude, maar indien sprake is van aanwijzingen tot fraude, deze nader onderzocht moeten

worden. In de gemeentebrede risico-analyse die in het kader van het controleplan is uitgevoerd, is indirect ook

aandacht besteed aan frauderisico's. Hierbij is niet alleen aandacht geweest voor het risico op fraude door

derden zoals hierboven beschreven bij M&O, maar ook voor frauderisico's door één of meerdere personen

binnen de gemeente zelf.

Binnen de processen zijn voldoende maatregelen aanwezig om materiële fraudes te voorkomen dan wel te

detecteren. In 2025 zijn bij de controle daarnaast geen aanwijzingen voor fraude gevonden.

Concern control heeft begin 2023 een organisatiebrede frauderisicoanalyse vanuit de organisatie opgesteld en besproken in het MT. Deze is eind 2023 voor het laatst geactualiseerd .